2/7/2025

Mediante la Resolución General ARCA 5711/2025, se establece un nuevo régimen de facilidades de pago destinado a regularizar deudas vencidas hasta el 30 de abril de 2025 originadas por obligaciones impositivas y de los recursos de la seguridad social (incluidos sus accesorios); retenciones y percepciones impositivas; obligaciones aduaneras por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones (así como sus intereses). El Régimen no contempla la refinanciación de otros planes de pago.

La adhesión podrá realizarse a través del servicio “Mis facilidades” desde el 1 de julio hasta el 30 de diciembre de 2025 (ambos inclusive), y tendrá como efecto la renuncia a la acción y/o derecho de repetición a que se refieren el artículo 81 de la Ley N° 11.683.

Tipos de contribuyentes:

• Personas humanas y sucesiones indivisas

• Micro, Pequeñas y Medianas Empresas (Tramo 1 y 2) con "Certificado MiPyME" vigente a la fecha de adhesión al régimen, y que cuenten con la caracterización correspondiente en el "Sistema Registral". Las personas humanas o sucesiones indivisas que revistan el carácter de Medianas Empresas (Tramo 1 y 2) quedarán comprendidas en el inciso a)

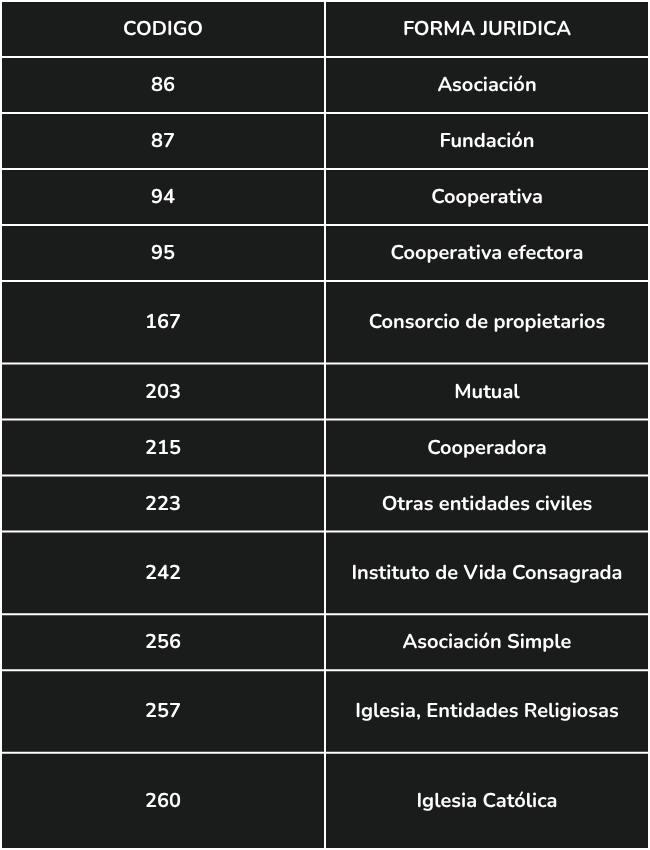

• Entidades sin fines de lucro que se encuentren registradas ante ARCA al momento del acogimiento del régimen bajo alguna de las formas jurídicas que se indican a continuación:

• Contribuyentes pertenecientes al sector de salud que se encuentren categorizados en el "Sistema Registral" con el código "533, Protección transitoria y Alivio Fiscal para el Sector Salud" a la fecha del acogimiento.

• Resto de los contribuyentes no comprendidos en los incisos precedentes.

Obligaciones Excluidas:

• Las retenciones y percepciones previsionales por cualquier concepto, practicadas o no, excepto los aportes personales correspondientes a los trabajadores en relación de dependencia

• Los anticipos y pagos a cuenta

• Aportes y contribuciones a obras sociales (excepto para monotributistas)

• Cuotas de ART

• IVA por servicios digitales o del exterior

• Aportes del servicio doméstico y personal de casas particulares

• Los aportes y las contribuciones mensuales con destino al RENATRE y al RENATEA

• Impuestos internos sobre cigarrillos

• Cuotas de planes vigentes

• Tributos relacionados con infracciones al régimen de equipaje

• Intereses y multas sobre conceptos excluidos

Sujetos excluidos:

• Los condenados por alguno de los delitos previstos en las Leyes N° 23.771 o N° 24.769 y sus respectivas modificaciones, en el Título IX de la Ley N° 27.430 y su modificación o en el Código Aduanero -Ley N° 22.415 y sus modificaciones-.

• Los condenados por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social, propias o de terceros.

• Los condenados por los delitos previstos en el Título VI -artículos 176 a 180- del Libro Segundo del Código Penal de la Nación Argentina, Ley N° 11.179, texto ordenado en 1984 y sus modificaciones.

• Las personas jurídicas en las que sus socios gerentes, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados por infracciones a las Leyes N° 23.771 o N° 24.769 y sus respectivas modificaciones, al Título IX de la Ley N° 27.430 y su modificación o al Código Aduanero -Ley N° 22.415 y sus modificaciones-, o por delitos comunes que tengan conexión con el incumplimiento de obligaciones impositivas, aduaneras y de los recursos de la seguridad social por parte de aquellas.

• Los responsables solidarios respecto de las obligaciones comprendidas por ejercer tal carácter.

• Los garantes por obligaciones impositivas y aduaneras contempladas por el régimen de garantía, conforme a lo establecido en la Resolución General N° 3.885, sus modificatorias y complementarias.

Características:

• El pago a cuenta se calculará sobre el total de la deuda consolidada.

• Las cuotas serán mensuales, iguales y consecutivas y su monto se calculará aplicando la fórmula que se consigna en el micrositio denominado “Mis Facilidades”.

• El monto mínimo del pago a cuenta y de cada cuota será de $ 2.000.

• Los intereses resarcitorios y punitorios calculados por el sistema, a partir de la incorporación de una obligación vencida a la fecha de adhesión, no podrán ser modificados por el contribuyente y/o responsable.

• La fecha de consolidación de la deuda será la correspondiente al día de la cancelación del pago a cuenta, lo que generará la presentación automática del plan.

• La presentación del plan será comunicada a través del Domicilio Fiscal Electrónico.

• No existirán restricciones en la cantidad de planes de facilidades de pago a presentar.

Caducidad:

• La caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de ARCA, cuando se produzca la falta de ingreso de DOS (2) cuotas consecutivas o alternadas, a los SESENTA (60) días corridos posteriores a la fecha de vencimiento de la segunda de ellas o la falta de ingreso de UNA (1) cuota, a los SESENTA (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

• La misma se pondrá en conocimiento del contribuyente a través de su Domicilio Fiscal Electrónico.

• Una vez declarada la caducidad del plan de facilidades de pago, los contribuyentes deberán cancelar el saldo adeudado mediante transferencia electrónica de fondos.

• Cuando el plan incluya deuda aduanera, una vez comunicada la caducidad, el Sistema Informático MALVINA (SIM) procederá automáticamente de acuerdo con lo dispuesto en el inciso c) del artículo 1122 del Código Aduanero.